LEI COMPLEMENTAR 214/2025

A Reforma Tributária é, sem dúvida, uma das maiores mudanças já realizadas no sistema de arrecadação brasileiro.

E para quem possui imóveis, vive de renda de aluguel ou investe no mercado imobiliário, a pergunta é inevitável:

Vou pagar mais impostos?

A resposta é: depende.

Alguns proprietários sentirão pouco impacto. Outros precisarão reorganizar completamente sua estratégia patrimonial.

O que está mudando não é apenas a forma de cobrar impostos. Está mudando a forma como o Governo acompanha, fiscaliza e rastreia as operações imobiliárias em todo o país.

Para investidores do litoral catarinense, especialmente em Balneário Piçarras, entender essas mudanças agora pode representar economia, proteção patrimonial e maior rentabilidade nos próximos anos.

O QUE É A REFORMA TRIBUTÁRIA?

A Reforma Tributária substitui diversos tributos atuais por um novo modelo de IVA Dual (Imposto sobre Valor Agregado).

Os impostos que serão gradualmente substituídos são:

- PIS

- Cofins

- ICMS

- ISS

No lugar deles surgirão:

- CBS (Contribuição sobre Bens e Serviços)

- IBS (Imposto sobre Bens e Serviços)

")

A regulamentação ocorreu por meio da Lei Complementar nº 214/2025.

O objetivo declarado do Governo é simplificar a cobrança de tributos, reduzir a cumulatividade e criar um sistema mais transparente.

POR QUE O MERCADO IMOBILIÁRIO ESTÁ PREOCUPADO?

Historicamente, a locação de imóveis não era tratada como atividade sujeita aos tributos sobre consumo.

Agora isso muda.

Pela primeira vez, determinadas operações imobiliárias poderão sofrer incidência de IBS e CBS.

Isso afeta diretamente:

- Proprietários com vários imóveis alugados;

- Holdings patrimoniais;

- Investidores imobiliários;

- Empresas que trabalham com locação;

- Administradoras de imóveis;

- Imobiliárias.

Para quem investe, entender essas regras é fundamental para preservar a rentabilidade do patrimônio.

QUEM SERÁ AFETADO PELA NOVA TRIBUTAÇÃO?

Pessoa Jurídica

Toda empresa que realiza:

- locação;

- cessão onerosa;

- arrendamento;

será contribuinte do IBS e CBS.

Isso inclui:

- Holdings imobiliárias;

- Empresas patrimoniais;

- Administradoras;

- Investidores que operam através de CNPJ.

Pessoa Física

Aqui está um dos pontos mais importantes.

Nem todo proprietário será tributado.

A Lei Complementar nº 214/2025 criou limites para caracterizar atividade econômica imobiliária.

Regra principal

A pessoa física poderá se tornar contribuinte quando possuir simultaneamente:

")

E existe ainda uma regra de segurança:

")

A LOCAÇÃO VAI FICAR INVIÁVEL?

Não.

Esse é um dos maiores mitos que surgiram após a aprovação da reforma.

O setor imobiliário recebeu tratamento diferenciado.

A legislação criou uma redução de 70% sobre a alíquota padrão do IBS e CBS para operações de locação.

COMO FUNCIONA O REDUTOR DE 70%?

As estimativas atuais indicam uma alíquota padrão entre:

- 26,5%

- 28%

A locação imobiliária utiliza apenas 30% dessa alíquota.

Exemplo

| Situação | Percentual |

|---|---|

| Alíquota padrão | 28% |

| Redução | 70% |

| Alíquota efetiva | 8,4% |

Ou seja, a carga final é muito menor do que a alíquota cheia.

O REDUTOR SOCIAL

Outra proteção importante foi criada para imóveis residenciais.

Cada imóvel residencial possui um abatimento mensal de:

R$ 600 por unidade locada

Esse valor reduz a base de cálculo do imposto.

Exemplo

Aluguel:

R$ 2.000

Base tributável:

R$ 2.000 – R$ 600

Resultado:

R$ 1.400

O imposto incide apenas sobre os R$ 1.400 restantes.

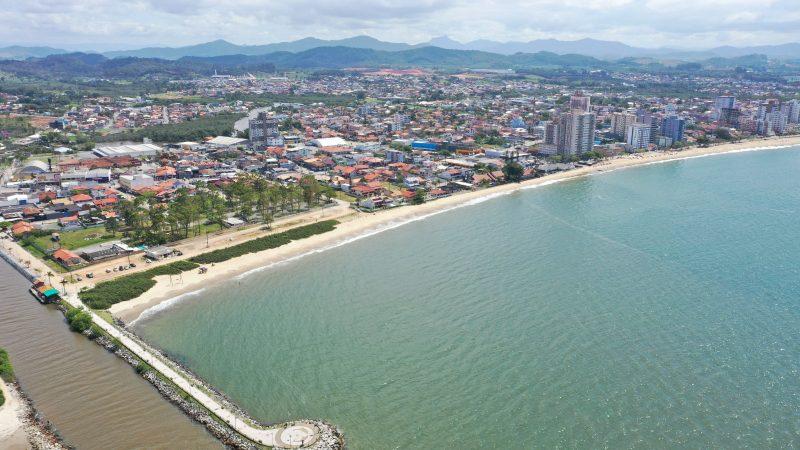

COMO ISSO IMPACTA BALNEÁRIO PIÇARRAS?

Balneário Piçarras vive uma fase de expansão imobiliária impulsionada por:

- valorização da orla;

- novos empreendimentos frente-mar;

- crescimento populacional;

- proximidade com Navegantes e Itajaí;

- forte procura por locação anual.

Esse cenário faz com que muitos investidores estejam adquirindo o terceiro, quarto ou quinto imóvel.

Justamente o perfil que precisará analisar com atenção as novas regras tributárias.

É aqui que o acompanhamento especializado faz diferença.

A APF Litoral Imóveis já está avaliando os impactos da reforma caso a caso, ajudando proprietários e investidores a estruturarem contratos, documentação e estratégias patrimoniais para evitar recolhimentos indevidos e preservar a rentabilidade dos imóveis.

COMPRAR IMÓVEL CONTINUA SENDO UM BOM INVESTIMENTO?

Os números indicam que sim.

Mesmo diante da reforma, o mercado imobiliário continua oferecendo três vantagens que poucos investimentos conseguem reunir ao mesmo tempo:

1. Proteção patrimonial

O imóvel permanece sendo um ativo real.

2. Renda recorrente

O aluguel gera fluxo de caixa mensal.

3. Valorização

Além da renda, existe ganho patrimonial ao longo dos anos.

SIMULAÇÃO DE RENTABILIDADE EM BALNEÁRIO PIÇARRAS

Exemplo hipotético:

| Indicador | Valor |

|---|---|

| Apartamento | R$ 650.000 |

| Aluguel mensal | R$ 3.500 |

| Receita anual | R$ 42.000 |

| Rentabilidade bruta | 6,46% a.a. |

Sem considerar valorização.

Se o imóvel registrar valorização de 10% no período:

| Indicador | Valor |

|---|---|

| Valorização patrimonial | R$ 65.000 |

| Renda com aluguel | R$ 42.000 |

| Ganho total potencial | R$ 107.000 |

O retorno combinado ultrapassaria 16% ao ano. Trata-se de uma simulação ilustrativa baseada em cenários frequentemente observados no litoral catarinense.

")

O MAIOR ERRO QUE O INVESTIDOR PODE COMETER AGORA

Muitos proprietários acreditam que a reforma tributária só afetará grandes empresas.

Não é verdade.

Quem possui vários imóveis alugados deverá revisar:

- estrutura patrimonial;

- contratos;

- documentação fiscal;

- emissão de notas;

- despesas dedutíveis;

- forma de administração.

Os próximos anos serão marcados pela profissionalização da gestão imobiliária.

E os investidores que se anteciparem tendem a ter mais segurança, mais previsibilidade e menos riscos fiscais.

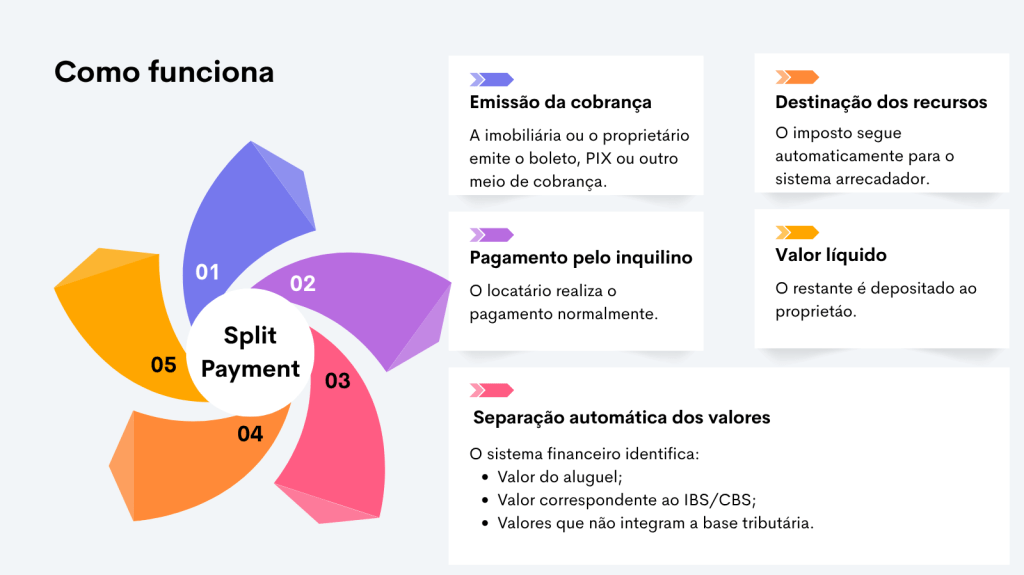

Split Payment e como funcionará o na prática?

Uma das mudanças mais importantes da Reforma Tributária é a criação do chamado Split Payment, um sistema de recolhimento automático dos tributos.

Hoje, normalmente o proprietário recebe o aluguel integral e posteriormente recolhe seus impostos dentro dos prazos legais.

Com a implantação completa do IBS e CBS, o processo será diferente.

O imposto poderá ser separado automaticamente durante a liquidação financeira da operação.

O objetivo é reduzir sonegação, aumentar transparência e simplificar a fiscalização.

Para quem administra imóveis, a atenção deverá ser redobrada na parametrização dos sistemas.

Um erro simples poderá gerar tributação indevida sobre valores que não deveriam compor a base de cálculo.

IPTU e condomínio exigirão atenção especial

Imagine um aluguel com a seguinte composição:

| Descrição | Valor |

|---|---|

| Aluguel | R$ 3.000 |

| Condomínio | R$ 550 |

| IPTU | R$ 120 |

| Total do boleto | R$ 3.670 |

Se o sistema interpretar incorretamente que todo o valor representa receita de locação, poderá ocorrer retenção sobre condomínio e IPTU.

Por isso a discriminação das cobranças passa a ser ainda mais importante.

Na prática, contratos mal estruturados podem gerar custos desnecessários ao proprietário.

É exatamente por esse motivo que a administração profissional dos imóveis se torna cada vez mais relevante.

A APF Litoral Imóveis já acompanha essas mudanças para adequar contratos, sistemas e processos internos conforme a regulamentação definitiva avançar.

O impacto no fluxo de caixa dos proprietários

Muitos investidores ainda não perceberam uma consequência importante.

Hoje existe um intervalo entre o recebimento da receita e o pagamento dos tributos.

Com o Split Payment esse prazo praticamente desaparece.

O valor do imposto deixa de transitar pela conta do proprietário.

Isso traz vantagens:

✅ Menor risco de atraso tributário.

✅ Menos burocracia.

✅ Maior controle fiscal.

Mas também cria desafios:

⚠ Menor disponibilidade imediata de caixa.

⚠ Necessidade de planejamento financeiro mais rigoroso.

⚠ Controle mais detalhado das despesas.

Quem possui vários imóveis alugados deverá acompanhar seu fluxo financeiro com mais atenção.

Os créditos tributários podem se transformar em uma vantagem

Existe uma notícia que muitos investidores ainda desconhecem.

A reforma não trouxe apenas novas cobranças.

Ela também criou a possibilidade de aproveitamento de créditos tributários em diversas despesas relacionadas à atividade imobiliária.

Na prática, determinados gastos poderão reduzir o valor final dos tributos.

Quais despesas poderão gerar créditos?

Desde que vinculadas à atividade de locação e devidamente documentadas com nota fiscal.

Exemplos:

Reformas

- Materiais de construção;

- Pisos;

- Revestimentos;

- Tintas.

Manutenção

- Serviços hidráulicos;

- Serviços elétricos;

- Pintura.

Administração

- Taxa de administração imobiliária;

- Softwares de gestão;

- Sistemas financeiros.

Segurança

- Monitoramento;

- Alarmes;

- Serviços terceirizados.

Sem nota fiscal, não existe crédito.

Essa mudança tende a reduzir significativamente o espaço para informalidade.

A nota fiscal passa a valer mais do que nunca

Durante muitos anos foi comum encontrar proprietários contratando prestadores informais.

Pedreiros.

Pintores.

Eletricistas.

Encanadores.

Com a reforma, esse comportamento poderá gerar aumento efetivo da carga tributária.

Quem não possuir documentação fiscal poderá perder créditos importantes.

A tendência é que investidores passem a priorizar fornecedores formalizados.

O Cadastro Imobiliário Brasileiro (CIB)

Outro ponto que merece atenção é o novo Cadastro Imobiliário Brasileiro.

Conhecido como CIB, ele funcionará como uma identificação nacional única para imóveis.

Cada imóvel terá um código próprio.

Esse cadastro será integrado ao sistema nacional de informações imobiliárias.

O objetivo é criar maior rastreabilidade das operações.

O que muda para os proprietários?

A fiscalização passará a cruzar informações de forma muito mais eficiente.

Dados provenientes de:

- Declaração de Imposto de Renda;

- DIMOB;

- Contratos de locação;

- Escrituras;

- Cartórios;

- Registros imobiliários;

- Sistemas municipais.

Tudo ficará conectado.

A informalidade tende a diminuir drasticamente.

O SINTER e o cruzamento de informações

O Sistema Nacional de Gestão de Informações Territoriais (SINTER) já existe, mas ganhará ainda mais importância.

Ele reúne informações imobiliárias em ambiente digital.

Na prática, o Governo terá maior capacidade de verificar:

- Quem é o proprietário;

- Onde o imóvel está localizado;

- Quanto ele vale;

- Quanto gera de renda;

- Quais operações foram realizadas.

O mercado imobiliário caminha para uma era de rastreabilidade praticamente total.

Cronograma da Reforma Tributária

2026

Período de testes.

Início dos ajustes tecnológicos.

Adaptação dos sistemas.

Treinamento das empresas.

2027

Extinção definitiva de PIS e Cofins.

Entrada efetiva da CBS.

2029 a 2032

Período de transição.

Redução gradual de ICMS e ISS.

Aumento gradual do IBS.

2033

Sistema totalmente implantado.

Fim da transição.

Funcionamento integral do novo modelo tributário.

Como ficam os contratos já existentes?

Uma preocupação comum dos proprietários é:

“Meu contrato atual será afetado imediatamente?”

A resposta é não.

A legislação criou mecanismos de transição para evitar mudanças abruptas.

Alguns contratos firmados antes da regulamentação poderão seguir regras específicas durante determinado período.

Isso reduz impactos repentinos e aumenta a previsibilidade jurídica.

O que muda para quem compra imóveis para investir em Balneário Piçarras?

O investidor precisa começar a analisar fatores que antes tinham pouca relevância.

Por exemplo:

Antes

- Localização;

- Potencial de valorização;

- Valor do aluguel.

Agora

- Estrutura tributária;

- Quantidade de imóveis no patrimônio;

- Receita anual de locação;

- Possibilidade de créditos fiscais;

- Forma de administração.

O imóvel continua sendo um excelente ativo.

Mas a gestão do patrimônio passa a ser tão importante quanto a aquisição.

Balneário Piçarras continua atraente para investidores?

Sim.

O município segue entre os mercados mais observados do litoral norte catarinense.

Alguns fatores explicam isso:

- Crescimento urbano consistente;

- Novos empreendimentos frente-mar;

- Proximidade com o Aeroporto Internacional de Navegantes;

- Fácil acesso pela BR-101;

- Expansão do turismo;

- Forte procura por locação anual.

O que os proprietários devem fazer agora?

1. Organizar a documentação

Mantenha contratos, matrículas e comprovantes atualizados.

2. Formalizar despesas

Exija nota fiscal dos prestadores de serviço.

3. Revisar a estrutura patrimonial

Quem possui vários imóveis deve avaliar sua situação tributária.

4. Atualizar contratos

Os novos contratos precisarão prever cláusulas específicas relacionadas à reforma.

5. Buscar orientação especializada

A legislação ainda passará por regulamentações complementares e ajustes operacionais.

Ter acompanhamento especializado reduz riscos e evita decisões equivocadas.

Como a APF Litoral Imóveis pode ajudar?

A Reforma Tributária não representa apenas uma mudança de impostos.

Ela altera a forma como imóveis serão administrados nos próximos anos.

A APF Litoral Imóveis acompanha constantemente as atualizações legais e tributárias para orientar proprietários e investidores do litoral catarinense.

Nossa equipe analisa cada situação individualmente para identificar:

- Possíveis impactos tributários;

- Adequação contratual;

- Estratégias de locação;

- Organização documental;

- Proteção patrimonial;

- Oportunidades de investimento.

Cada patrimônio possui características próprias.

Por isso não existe uma solução única.

Existe planejamento.

E planejamento começa com informação de qualidade.

Perguntas frequentes sobre a Reforma Tributária e imóveis

Quem tem apenas um imóvel alugado pagará IBS e CBS?

Em regra, não. A legislação criou critérios mínimos de receita e quantidade de imóveis para caracterizar atividade econômica tributável.

O aluguel vai aumentar?

Não necessariamente. O impacto dependerá do enquadramento do proprietário e da estrutura da operação.

Vale a pena continuar investindo em imóveis?

Sim. O imóvel continua oferecendo renda recorrente, valorização patrimonial e proteção contra oscilações econômicas.

A informalidade continuará possível?

Cada vez menos. O cruzamento de dados entre CIB, SINTER, Receita Federal e demais sistemas ampliará significativamente a rastreabilidade das operações.

Proprietário, seu patrimônio está preparado para a nova realidade?

A Reforma Tributária já começou a transformar o mercado imobiliário brasileiro.

Quem se antecipa ganha previsibilidade.

Quem espera pode acabar pagando mais impostos, perdendo créditos fiscais ou enfrentando dificuldades operacionais no futuro.

Se você possui imóveis alugados, pretende investir em Balneário Piçarras ou região e quer entender como essas mudanças podem impactar seu patrimônio, converse com a equipe da APF Litoral Imóveis.

Nossa missão é ajudar você a tomar decisões seguras, estratégicas e alinhadas às novas regras do mercado.

Entre em contato com a APF Litoral Imóveis e descubra como proteger seu patrimônio enquanto aproveita as oportunidades que continuam surgindo no litoral catarinense.

")

Deixe um comentário